亚博体育 IPO雷达|文峰光电事迹波动期闯关北交所,扩产与高应收隐忧待解

看成国内障翳六雄兵工领域的特种线缆出产企业,淮南文峰光电科技股份有限公司(以下简称“文峰光电”,证券代码:874332.BJ)冲击北交所上市的进度备受商场心理。近期,文峰光电的上市通告材料被北交所矜重受理,这家深耕军用特种线缆领域的老兵,终于走到了IPO的门口。

但是,打开这份长达300余页的招股理解书,投资者看到的却是一个矛盾的故事。一边是国度级专精特新“小巨东谈主”、参与草拟关连秩序的“硬科技”光环;另一边却是事迹相接两年“双降”、应收账款占比高、实控东谈主“一股独大”的践诺。

事迹波动

文峰光电的上市之路,奉陪事迹的滚动波动,财务数据呈现出显着的“V”型走势。

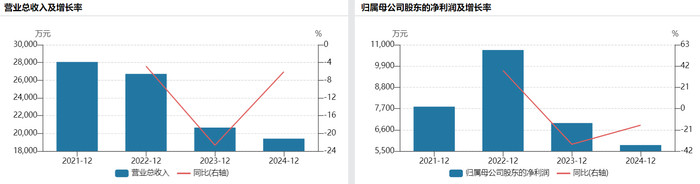

2022年至2024年,文峰光电交易收入分歧为2.67亿元、2.07亿元和1.94亿元,归母净利润从1.07亿元大幅下滑至6952万元、5813万元。2023年营收同比减少22.67%,净利润更是下滑35.22%。2024年颓势未改,营收和净利润接续分歧下滑6.08%和16.39%。

面对相接两年的事迹下滑,文峰光电归因于“下搭客户名堂阐述暂缓与救助等要素导致客户需求延长”。直到2025年上半年,跟着“客户延长名堂收复及新型样推动”,文峰光电才竣事交易收入1.34亿元、净利润4862万元,同比分歧增长16.47%和17.73%,前三季度增幅进一步扩大至21.43%和30.90%,但相较于2022年的事迹峰值仍有显贵差距。

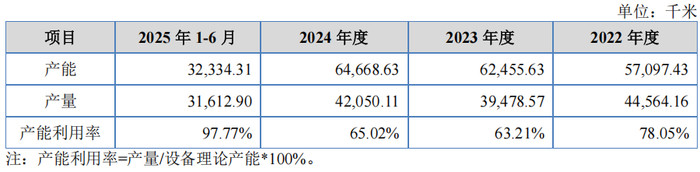

值得防御的是,2023-2024年受军工集团名堂救助影响,客户需求延长导致文峰光电产能愚弄率仅为63.21%和65.02%。尽管2025年上半年产能愚弄率回升至97.77%,但行业周期的不细则性仍未甩掉。一位永久追踪军工板块的私募东谈主士向界面新闻记者暗示,“军工行业有典型的‘五年筹画’周期特征,2023-2024年的救助如实是行业遍及风光。文峰光电咫尺的事迹反弹更多是积压订单的衔尾开释,可抓续性存疑。”

{jz:field.toptypename/}产能愚弄率不及与募资扩产的逻辑悖论

淌若说事迹波动是外部环境所致,那么募投项指标合感性则径直检修着文峰光电策略筹画的前瞻性。

本次IPO,文峰光电筹画召募资金2.77亿元,其中8525.46万元用于航空航天用轻型线缆扩建名堂,1.33亿元用于特种详尽缆及光电组件扩建名堂,5824.97万元用于研发中心建筑名堂。

在过往产能愚弄率不及的布景下,文峰光电大规模扩产的合感性遭到监管层问询,也成为商场心理的核错愕点。按照筹画,仅线缆扩建名堂就将新增年产2万千米的产能,比拟2024年全年6.47万千米的产能,增幅突出三成。

但是,文峰光电公布的一组数据让这个扩产筹画显得颇为莫名:2023年和2024年,公司主打家具线缆的产能愚弄率分歧仅为63.21%和65.02%。换句话说,在往时两年里,公司有突出三分之一的产能处于闲置状态。

“这就好比家里还有三间空屋,却非要借债再盖一间。”陈方良对界面新闻记者暗示,“北交场所问询函中还是心理到这个问题,这是很典型的募投名堂必要性质疑。常常企业会在产能愚弄率抓续高于80%、现存产能无法恬逸订单需求时才会商酌扩产。”

关于产能未跑满,文峰光电称,“卑劣需求延长导致订单不及”,而募投是为了“冲歇业能瓶颈,恬逸异日商场需求以及基于对航空航天领域异日需求增长的判断”。这个说法缔造的前提是异日订单必须豪阔饱胀。淌若卑劣需求再次出现波动,那么新增的遍及固定钞票折旧将成为攀扯利润的千里重职责。公司并未显露是否已获取明确的意向订单复古扩产。淌若莫得锁定豪阔的永久订单,亚博app扩产可能导致产能多余加重,进一步影响盈利身手。

高毛利、高应收风险交汇

文峰光电的财务结构问题也值得心理。。

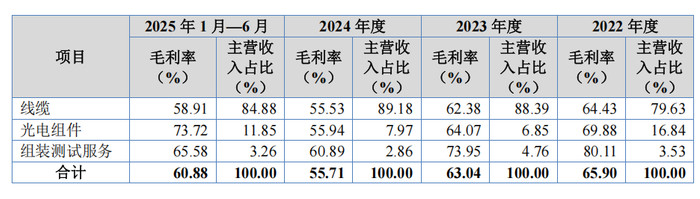

毛利率方面,论说期内,文峰光电主交易务毛利率分歧为65.90%、63.04%、55.71%和60.88%,远超线缆行业20%摆布的平均水平,致使高于大部分军工电子类企业。对此,公司称,是由于本事蚁合、职业身手及行业特质。

文峰光电暗示,高毛利率主要源于自主中枢本事应用、定制化出产身手及家具高性能上风。公司领有15项中枢本事,家具庸俗应用于航空航天、火器等高端军工领域,具有较强的商场竞争力。

界面新闻记者发现,文峰光电毛利率已呈现波动下滑趋势,2024年较2022年下落10个百分点。这是否意味着行业降价正在向配套领域传导?高毛利能否守护?跟着更多企业进入特种线缆领域,商场竞争加重,近似军品审价订价政策收紧,文峰光电高毛利率的可抓续性面对挑战。公司也暗示,异日受商场竞争、资本上升及军工审价机制等影响,毛利率可能接续下落。

应收账款方面。论说期各期末,文峰光电应收账款余额分歧为2.31亿元、2.12亿元、2.15亿元和2.53亿元,占交易收入的比例分歧为86.44%、102.44%、110.69%和94.57%。2023年和2024年,应收账款余额致使突出了当年的交易收入。尽管客户多为大型军工集团,信用景色细腻,但遍及应收账款仍对现款流形成较大压力。“这迥殊于公司卖了一块钱的货,账上记住一块钱的收入,但口袋里没见到现款。”陈方良对界面新闻记者暗示,“固然客户皆是大型军工集团信誉好,但资金被占用的资本是实委果在的。2022年和2023年策划举止净现款流远低于净利润,直到2024年才改善。”

撤废2025年6月末,文峰光电应收账款余额激增至2.53亿元,而上半年营收1.33亿元。这意味着下半年的回款压力浩瀚。

护城河能否叛逆新挑战?

在应收账款高企、事迹下滑下,文峰光电的分成颠倒“激动”。论说期内,公司进行了三次现款分成,狡计派发现款达9480万元。由于徐氏三兄妹径直抓股比例突出93%,这意味着突出8800万元现款径直流入了实控东谈主家眷的口袋。

与高额分成形成显着对比的是文峰光电略显“吝惜”的研发干涉。论说期内,公司研发用度率在3.21%至5.26%之间波动,抓续低于同业业5.71%至5.98%的平均水平。关于一家以“高性能、高可靠性”为中枢卖点的军工配套企业,这么的研发强度能否复古其本事当先地位,商场未免存疑。

在军用特种线缆领域,文峰光电面对着来自国有军工企业、上市公司及民用线缆巨头的多重竞争压力。公司在招股书中称“国内名次靠前”,但未显露具体的商场名次及商场份额。

与全信股份、通明光缆等上市公司比拟,文峰光电的规模相对较小。2024年,全信股份交易收入达9.10亿元,通明光缆交易收入达25.93亿元,而文峰光电则为1.94亿元。规模差距意味着文峰光电可能在资本适度、研发干涉等方面可能处于裂缝,中枢竞争上风究竟是本事、客户照旧职业,需要进一步明确。

文峰光电的竞争上风主要体当今本事蚁合、家具障翳范围及客户资源等方面,但跟着民用线缆巨头的跨界渗入,面对的竞争压力日益加大。天赋壁垒和先发上风的护城河能否豪阔叛逆大型企业的冲击值得不雅察。

备案号:

备案号: